Ευρωπαϊκή Ποσοτική Χαλάρωση (μέρος Β’)

«Τελευταία ενημέρωση 17 Μαρτίου 2016»

Οι Κατευθυντήριες Γραμμές του Προγράμματος

Τι θα αγοραστεί και από ποιον;

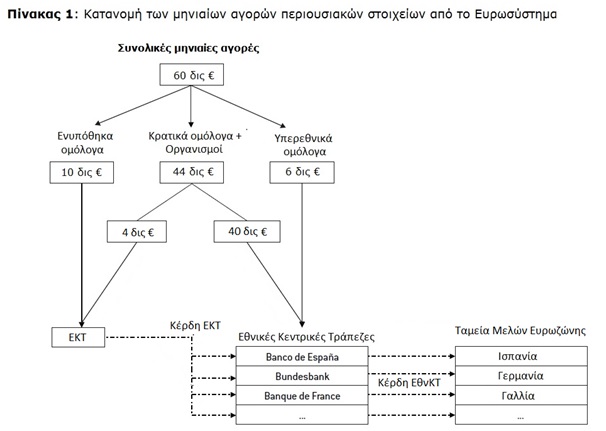

Τον Ιανουάριο, η ΕΚΤ αποφάσισε ότι το πρόγραμμα θα αποτελείται από μηνιαίες αγορές περιουσιακών στοιχείων ύψους 60 δις € [1]. Στον Πίνακα 1 φαίνεται πώς οι μηνιαίες αγορές του Ευρωσυστήματος θα κατανέμονται στα διάφορα περιουσιακά στοιχεία.

Περίπου 10 δις € – η μέση αξία των μηνιαίων χρεογράφων και ενυπόθηκων τίτλων (asset-backed securities) από τη στιγμή που ξεκίνησαν τα προγράμματα τον Οκτώβριο του 2014 – θα συνεχίσουν να είναι δεσμευμένα σε ομόλογα και ενυπόθηκα χρεόγραφα.

Τα επιπλέον 50 δις € θα διατεθούν προς το πρόγραμμα PSPP (Public Sector Purchase Programme = Πρόγραμμα Αγοράς Στοιχείων του Ενεργητικού του Δημόσιου Τομέα) : 6 δισεκατομμύρια € ανά μήνα (12 τοις εκατό του PSPP) θα διατεθούν για την αγορά χρέους από υπερεθνικά ιδρύματα που εδρεύουν στη ζώνη του ευρώ και εκφράζονται σε ευρώ.

Τα υπερεθνικά ιδρύματα που πληρούν τις προϋποθέσεις σύμφωνα με την ΕΚΤ είναι:

- European Financial Stability Facility (EFSF)

- European Investment Bank

- European Stability Mechanism

- European Union

- European Atomic Energy Community

- Council of European Development Bank

- Nodic Investment Bank

Τα υπόλοιπα 44 δις € θα χρησιμοποιηθούν κυρίως για την αγορά κρατικών χρεογράφων (sovereign debt securities), διαιρεμένα ως εξής:

- € 4 δις τα οποία κατέχει η ΕΚΤ (8 τοις εκατό των € 50 δισεκατομμυρίων επιπλέον αγορών) και

- 40 δις € τα οποία κατέχουν οι εθνικές Κεντρικές Τράπεζες της (NCBs).

Ωστόσο, ένα μέρος θα χρησιμοποιηθεί επίσης για την αγορά ομολόγων που εκδίδονται από εθνικούς οργανισμούς που βρίσκονται στη ζώνη του ευρώ.

Η ΕΚΤ δεν διευκρίνισε τι ποσοστό των 44 δις € θα πρέπει να δαπανηθεί συγκεκριμένα σε αυτά τα ομόλογα, ενώ οι Κεντρικές Τράπεζες θα έχουν τη δυνατότητα να επιλέξουν οι ίδιες μεταξύ κρατικών ομολόγων και ομολόγων από τους εθνικούς οργανισμούς της χώρας τους.

Το οφειλόμενο ποσό του χρέους αυτών των οργανισμών είναι σχετικά μικρό σε σύγκριση με το συνολικό ποσό που αντιστοιχεί στα κρατικά ομόλογα, και βρίσκονται σε τρεις χώρες: τη Γερμανία, τη Γαλλία και την Ισπανία. Γι ‘αυτούς τους λόγους, θα έχουν περιορισμένο ρόλο στην αποτελεσματικότητα του προγράμματος.

Ωστόσο, τα ομόλογα αυτά θα μπορούσαν να διαδραματίσουν κάποιο ρόλο εναλλακτικής λύσης (back-up) στη Γερμανία για να επεκτείνουν τα όρια και, για τις άλλες χώρες, η ΕΚΤ θα εξετάσει την πιθανότητα διεύρυνσης τις λίστας των οργανισμών που πληρούν τις προϋποθέσεις, εφόσον αυτό κριθεί απαραίτητο.

Όσον αφορά την κατανομή ανά χώρα των 44 δις €, απλά θα μοιράζονται μεταξύ όλων των χωρών της ζώνης του ευρώ σύμφωνα με τις οδηγίες της ΕΚΤ. Για να αγοραστούν από τη δευτερογενή αγορά, τα ομόλογα πρέπει να έχουν υπολειπόμενη διάρκεια ωρίμανσης από δύο έως 30 έτη, να είναι εκφρασμένα σε ευρώ και πληρούν τις προϋποθέσεις για να γίνονται αποδεκτά ως ασφάλεια (collateral) για πράξεις νομισματικής πολιτικής της ΕΚΤ (είτε η χώρα να έχει μια αρκετά υψηλή βαθμολογία (πιστοληπτική ικανότητα) ή να επωφελείται από ένα πρόγραμμα οικονομικής βοήθειας της ΕΕ.

Τέλος, το Διοικητικό Συμβούλιο αποφάσισε επίσης το Μάρτιο του 2015 ότι τα ομόλογα με απόδοση μικρότερη από τα επιτόκια καταθέσεων (-0.2 τοις εκατό το Μάρτιο 2015) θα αποκλειστούν από τις αγορές.

Πηγή: Τα διαγράμματα και τα κύρια σημεία του άρθρου αναφέρονται στο “The Detailed Manual” που εξέδωσε το Bruegel economic think tank.

Σχετικά (ενδεικτικά):

- [1] Το πόσο αυτό σύμφωνα με πρόσφατη δήλωση του Μάριο Ντράγκι (10-3-2016) αυξήθηκε στα 80 δισεκατομμύρια ευρώ. Ειδικότερα η δήλωση του ήταν η εξής: «αποφασίσαμε να αυξήσουμε τις μηνιαίες αγορές στο πλαίσιο του προγράμματος αγοράς περιουσιακών στοιχείων από 60 δισεκ. ευρώ που είναι σήμερα σε 80 δισεκ. ευρώ. Προβλέπεται ότι οι εν λόγω αγορές θα εξακολουθήσουν να διενεργούνται μέχρι τα τέλη Μαρτίου του 2017 ή αργότερα, εφόσον χρειάζεται, και πάντως έως ότου το Διοικητικό Συμβούλιο διαπιστώσει μια διαρκή προσαρμογή της πορείας του πληθωρισμού η οποία να είναι συμβατή με την επιδίωξή του να διατηρεί τους ρυθμούς πληθωρισμού κάτω αλλά πλησίον του 2% μεσοπρόθεσμα. Προκειμένου να διασφαλίσουμε ότι οι αγορές περιουσιακών στοιχείων θα συνεχίσουν να διενεργούνται ομαλά, αποφασίσαμε επίσης να αυξήσουμε, από 33% σε 50%, το ανώτατο ποσοστό ανά εκδότη και ανά έκδοση που μπορεί να αποκτηθεί στην περίπτωση τίτλων που έχουν εκδοθεί από αποδεκτούς διεθνείς οργανισμούς και πολυμερείς αναπτυξιακές τράπεζες.»

- European Central Bank quantitative easing: the detailed manual, Bruegel economic think tank

- Ευρωπαϊκή Ποσοτική Χαλάρωση (μέρος Α’) (δημοσίευση 14 Δεκεμβρίου 2015)

- Ευρωπαϊκή Ποσοτική Χαλάρωση (μέρος Γ’) (δημοσίευση 16 Δεκεμβρίου 2015)

- Ευρωπαϊκή Ποσοτική Χαλάρωση (μέρος Δ’) (δημοσίευση 17 Δεκεμβρίου 2015)

- Ευρωπαϊκή Ποσοτική Χαλάρωση (μέρος Ε’) (δημοσίευση 18 Δεκεμβρίου 2015)

Επιμέλεια: Κωνσταντουλάκης Μιχάλης

Comments