Η περίπτωση της Βρετανίας : H Δημιουργία Χρήματος από το Κράτος

![1979658_879042552146150_890539313726393518_n[1]](/wp-content/uploads/2016/01/1979658_879042552146150_890539313726393518_n1.png)

Το άρθρο αυτό αποτελεί συνέχεια του προηγούμενου με τίτλο: «Η δημιουργία χρήματος από το κράτος οδηγεί πάντα σε υπερπληθωρισμό; [1]»

Στην πρότασή μας «Sovereign Money Creation (Κυρίαρχη Δημιουργία χρήματος) [2]: Ανοίγοντας το δρόμο για μια βιώσιμη ανάκαμψη», δείχνουμε ότι η ενεργητική δημιουργία χρήματος από τη βρετανική κυβέρνηση ήταν στην πραγματικότητα ο κανόνας ιστορικά, όχι η εξαίρεση. Τα παρακάτω είναι βασισμένα στην ανάλυση που παρέχει η προαναφερόμενη πρόταση:

Σε μια έρευνα που εξετάζει τη μακροπρόθεσμη εξέλιξη των κεντρικών τραπεζών σε όλο τον κόσμο,ο Stefano Ugolini (2011) τονίζει πως η διαδικασία χρηματοδότησης των δημοσιονομικών ελλειμμάτων με τη δημιουργία χρήματος είναι μια εκπληκτικά κοινή μέθοδος:

«Σύμφωνα με τη σύγχρονη ιδέα περί κεντρικών τραπεζών, αυτοί που δανείζονται από την νομισματική αρχή είναι οι άλλες τράπεζες – οι οποίες, με τη σειρά τους, αναλαμβάνουν την αναδιανομή των πιστώσεων προς το σύνολο της οικονομίας. Κατά τη διάρκεια των αιώνων, τα ιδρύματα που εκδίδουν χρήματα κατά το πλείστον προσφέρουν πιστώσεις απευθείας στο κράτος και ακόμα και όταν τα δάνεια στο τραπεζικό σύστημα έχουν καίρια σημασία, οι κεντρικές τράπεζες συχνά τα παρέχουν με την προϋπόθεση ότι το τραπεζικό σύστημα, με τη σειρά του, θα κατευθύνει τουλάχιστον ένα μέρος τους προς το κράτος.

Αυτή η συγκαλυμμένη υποχρέωση έχει γενικά λάβει τη μορφή κριτηρίων επιλεξιμότητας για την προμήθεια πιστώσεων: στην πράξη, οι κεντρικές τράπεζες χορηγούν δάνεια σε πελάτες κυρίως με την ασφάλεια των κρατικών ομολόγων, εντόκων γραμματίων ή κάτι παρόμοιο. Αναφορικά με αυτή την περίπτωση η ιστορία της Τράπεζας της Αγγλίας είναι ενδεικτική. Κατά το μεγαλύτερο μέρος του πρώτου αιώνα της ζωής της, η Τράπεζα προχωρούσε σχεδόν αποκλειστικά στην άμεση δανειοδότηση της κυβέρνησης.

Μόνο μετά το 1760 τα συνολικά ποσά που είχαν δοθεί σε ιδιώτες άρχισαν να γίνονται υπολογίσιμα. Ακόμα, εντός του χαρτοφυλακίου της Τράπεζας, οι εμπορικές πιστώσεις (συναλλαγματικές) εξακολουθούσαν να παραμένουν αμελητέες συγκριτικά με τις κυβερνητικές. … Η παρουσία των κυβερνητικών δανείων και κινητών αξιών στον ισολογισμό της Τράπεζας συνέχισε να είναι συντριπτική σε όλο το πρώτο μισό του 19ου αιώνα. Ήταν μόνο μετά τη μεταρρύθμιση του 1844 που η Τράπεζα εισήλθε στην αγορά της εμπορικής πίστης πιο ενεργά. … Με την έκρηξη του οικονομικού πολέμου στη δεκαετία του 1910 και την πτώση του διεθνούς εμπορίου το 1930, τα έντοκα γραμμάτια του δημοσίου σχεδόν εκπαραθύρωσαν πλήρως τις εμπορικές πιστώσεις … έτσι η Τράπεζα λειτουργούσε σχεδόν αποκλειστικά με κρατικά χρεώγραφα …

Ως εκ τούτου, γενικότερα η Τράπεζα της Αγγλίας δεν έπαψε ποτέ να παίζει το ρόλο της “μεγάλης κρατικής ατμομηχανής”, τίτλο που ως γνωστόν έχει πιστωθεί σε αυτήν το 1776 από τον Άνταμ Σμιθ. …. Όλα αυτά δείχνουν ότι σε όλη την ιστορία των κεντρικών τραπεζών, η νομισματοποίηση του χρέους έχει παίξει έναν πολύ πιο σημαντικό ρόλο από ό,τι έχει γενικά αναγνωριστεί».

Το Ηνωμένο Βασίλειο έχει μια ιδιαίτερα ισχυρή παράδοση στη χρηματοδότηση μέρους των δαπανών του με τη δημιουργία χρήματος. Από τα μέσα της δεκαετίας του 1100 έως το 1826 το στέμμα αυτοχρηματοδοτούνταν εν μέρει μέσω της δημιουργίας μιας πρώιμης μορφής νομίσματος («tally sticks»), τα οποία χρησίμευαν για την πραγματοποίηση πληρωμών και μπορούσαν στην συνέχεια να εξαργυρωθούν για την αποπληρωμή των επιβαλλόμενων φόρων. Ομοίως, κατά τη διάρκεια του Πρώτου Παγκοσμίου Πολέμου, το Υπουργείο Οικονομικών εξέδωσε χρεώγραφα («Bradbury notes»), προκειμένου να χρηματοδοτήσει μέρος των δαπανών του. Πιο πρόσφατα, μέχρι το έτος 2000, η Τράπεζα της Αγγλίας χρησιμοποίησε τακτικά τη δημιουργία χρήματος για τη χρηματοδότηση μέρους των δαπανών της κυβέρνησης, με την παροχή προς το κράτος της δυνατότητας υπερανάληψης («the Ways and Means Advance»).

Πράγματι, έως το 2000, όταν η νομοθεσία της ΕΕ πίεζε για την αναγκαστική διακοπή αυτής της πρακτικής, η βρετανική κυβέρνηση χρηματοδότουσε ένα μέρος των δαπανών της μέσω της δυνατότητας υπερανάληψης από την Τράπεζα της Αγγλίας (διαδικασία γνωστή σαν λογαριασμός «Ways and Means») [3]. Όταν γίνεται χρήση της δυνατότητας αυτής για την κάλυψη των άμεσων δαπανών της κυβέρνησης, το παθητικό της Τράπεζας της Αγγλίας (δηλαδή και τα αποθεματικά της κεντρικής τράπεζας) αυξάνεται, δημιουργώντας μια μορφή νέου χρήματος κατά τη διάρκεια της διαδικασίας. Ακριβώς δηλαδή όπως η χρήση υπερανάληψης σε μια εμπορική τράπεζα δημιουργεί χρήμα μέσω της αύξησης των υποχρεώσεων προς καταθέτες. Όπως η Τράπεζα της Αγγλίας, εξηγεί [4]:

«Ways and Means» («Μέσα και Τρόποι») είναι το όνομα που δόθηκε από την κυβέρνηση στη δυνατότητα υπερανάληψης από την Τράπεζα …. Πριν από τη μεταβίβαση της ημερήσιας διαχείρισης κυβερνητικών διαθεσίμων από την Τράπεζα της Αγγλίας στο Γραφείο Διαχείρισης Χρέους (DMO), το 2000, το επίπεδο των ανεξόφλητων ημερήσιων υπόλοιπων μεταβάλλονταν σημαντικά, αντανακλώντας καθαρές ταμειακές ροές από και προς τους κρατικούς λογαριασμούς που δεν αντισταθμίζονταν από κυβερνητικές δραστηριότητες διαχείρισης ρευστότητας [δηλαδή δανεισμό από τις αγορές].

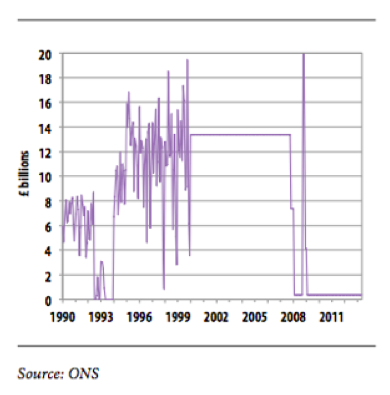

«Μετά τη μεταφορά της διαχείρισης των διαθεσίμων από την Τράπεζα προς το DMO, ο δανεισμός από την Τράπεζα δεν χρησιμοποιούνταν για την διευκόλυνση της διαχείρισης των ημερησίων διαθεσίμων και το υπόλοιπο προς εξόφληση ήταν σταθερό σε περίπου 13,4 δισεκατομμύρια στερλίνες έως ότου η διευκόλυνση αποπληρώθηκε [σε μεγάλο μέρος] κατά τη διάρκεια του 2008. … Η δυνατότητα παραμένει διαθέσιμη προς χρήση … » (Cross et al. 2011) [Προσθήκες της σύνταξης σε τετράγωνες αγκύλες]

Η χρηματοδότηση μέρους του δημοσιονομικού ελλείμματος μέσω της δημιουργίας χρήματος αντιμετωπιζόταν σαν φυσιολογική πολιτική πρακτική έως το 2000.

“Παρότι η προκαταβολή προορίζονταν να είναι μόνο προσωρινή λύση, με τις αποπληρωμές να γίνονται είτε μέσω των φορολογικών εσόδων, είτε μέσω έκδοσης ομολόγων, όπως δείχνει το σχήμα 1, ένα σημαντικό ποσό παρέμενε σε εκκρεμότητα διαρκώς.”

Για να ανακεφαλαιώσουμε, στη Βρετανία η δημιουργία χρήματος από την κυβέρνηση για τη χρηματοδότηση των δημοσίων δαπανών αποτέλεσε πράγματι τον κανόνα, όχι την εξαίρεση. Ας ελπίσουμε ότι, καθώς γίνει η αντίληψη αυτή ευρύτερα αποδεκτή, οι οικονομολόγοι θα αρχίσουν να προσεγγίζουν το θέμα από μια πιο επιστημονική γραμμή έρευνας, σε αντίθεση με την εξαγωγή εσφαλμένων συμπερασμάτων βασιζόμενοι στους ίδιους παλιούς ενδοιασμούς.

Πηγή:

Η δημοσίευση είναι μετάφραση από το άρθρο με τίτλο Does state-led money creation always lead to hyperinflation? It didn’t in Britain (A History of QE for People Part 1 of 8), από τον Frank Van Lerven και δημοσιεύτηκε στο positivemoney.org στις 2 Δεκεμβρίου 2015.

Σχετικά (ενδεικτικά):

- [1] «Η δημιουργία χρήματος από το κράτος οδηγεί πάντα σε υπερπληθωρισμό; (δημοσίευση 25 Ιανουαρίου 2015)

- [2] «Δημιουργία χρήματος κυρίαρχου κράτους».

- [3] Το σημείο αυτό είναι κομβικής σημασίας. Αν και θα αναφερθούμε με ειδικά άρθρα στα θέματα αυτά σε επίπεδο Ευρωπαϊκής Ένωσης, εντούτοις πρέπει να κάνουμε στο σημείο αυτό μια πρώτη παρατήρηση (ως σημείωση δική μας εκτός του κειμένου που μεταφράζουμε): Η Συνθήκη της Λισσαβώνας βασίζεται σε 2 συνθήκες. Τη Συνθήκη για τη Λειτουργία της Ευρωπαϊκής Ένωσης (ΣΛΕΕ) και τη Συνθήκη για την Ευρωπαϊκή Ένωση (ΣΕΕ), οι οποίες αποτελούν τις Συνθήκες στις οποίες θεμελιώνεται η Ένωση (άρθρα 1 ΣΛΕΕ και 1 ΣΕΕ). Οι δύο αυτές Συνθήκες, οι οποίες έχουν το ίδιο νομικό κύρος, ορίζονται ως «οι Συνθήκες». Το άρθρο 123 της ΣΛΕΕ ορίζει τη λεγόμενη απαγόρευση νομισματικής χρηματοδότησης (prohibition of monetary financing), η οποία οριοθετεί τη χρήση μέσων νομισματικής πολιτικής. Εντάσσεται μαζί με τα επόμενα άρθρα (124-125) στο πλέγμα απαγορεύσεων που έχουν τεθεί στην ισχύουσα Συνθήκη της Λισσαβώνας. Αντίστοιχη είναι η διάταξη του άρθρου 21 του Καταστατικού του Ευρωπαϊκού Συστήματος Κεντρικών Τραπεζών και της ΕΚΤ. Η διάταξη του άρθρου 123 ΣΛΕΕ περιέχει μία απαγόρευση και μία εξαίρεση. Ειδικότερα απαγορεύονται οι υπεραναλήψεις και κάθε είδους πιστωτικές διευκολύνσεις από την ΕΚΤ & τις κεντρικές τράπεζες των κρατών-μελών, προς τα θεσμικά και λοιπά όργανα και οργανισμούς της ΕΕ, προς τις κεντρικές κυβερνήσεις, τις περιφερειακές, τοπικές ή άλλες δημόσιες αρχές, προς άλλους οργανισμούς δημοσίου δικαίου ή δημόσιες επιχειρήσεις των κρατών μελών. Παράλληλα απαγορεύεται να αγοράζουν απευθείας χρεόγραφα, από τους οργανισμούς ή τους φορείς αυτούς, η Ευρωπαϊκή Κεντρική Τράπεζα ή οι κεντρικές τράπεζες των κρατών-μελών (εν συντομία ΚΤΚΜ). Η δεύτερη παράγραφος του άρθρου προβλέπει μια εξαίρεση στα παραπάνω, ως προς την παροχή ρευστών διαθεσίμων από τις (ΚΤΚΜ) και την ΕΚΤ προς τα πιστωτικά ιδρύματα που ανήκουν στο Δημόσιο. Στα οποία επιφυλάσσεται η ίδια μεταχείριση όπως και στα ιδιωτικά πιστωτικά ιδρύματα. Συνεπώς με το άρθρο αυτό επίσημα όργανα της ΕΕ, εθνικές κυβερνήσεις, περιφερειακές ή τοπικές εθνικές αρχές, δημόσιες επιχειρήσεις αποκόπτονται από δυνατότητες χρηματοδότησης που υπό άλλες συνθήκες θα είχαν. Η απαγόρευση της νομισματικής χρηματοδότησης αποτελεί έναν από τους βασικούς πυλώνες της ΟΝΕ. Στην ουσία με την απαγόρευση που αναφέραμε πιο πάνω απαγορεύεται στην πράξη η δυνατότητα του Δημοσίου (που διαφορετικά θα είχε) να πετυχαίνει αύξηση της νομισματικής κυκλοφορίας χρηματοδοτώντας τις δαπάνες του.

- [4] The Bank of England’s Balance Sheet: Monetary Policy and Liquidity Provision during the Financial Crisis, σελ. 20, Speech given by Paul Fisher, Executive Director Markets and Member of the Monetary Policy Committee, Bank of England

- Η δημιουργία χρήματος από το κράτος οδηγεί πάντα σε υπερπληθωρισμό; / Μέρος 1-α (δημοσίευση 25 Ιανουαρίου 2016)

- Υπερπληθωρισμός: Τα λάθος διδάγματα από Βαϊμάρη και Ζιμπάμπουε / Μέρος 2-α (δημοσίευση 10 Φεβρουαρίου 2016)

- Υπερπληθωρισμός: Η περίπτωση της Ζιμπάμπουε και οι λόγοι της οικονομικής κατάρρευσης / Μέρος 2-β (δημοσίευση 11 Φεβρουαρίου 2016)

- Υπερπληθωρισμός: Η Ζιμπάμπουε, το ΔΝΤ και η εκτύπωση χρήματος / Μέρος 2-γ (δημοσίευση 12 Φεβρουαρίου 2016)

- Υπερπληθωρισμός: Η περίπτωση της Βαϊμάρης και η έκδοση χρήματος από ιδιώτες / Μέρος 2-δ (δημοσίευση 15 Φεβρουαρίου 2016)

- Κρατική Δημιουργία Χρήματος. Ακόμα και οι Αρχαίοι το Έκαναν / Μέρος 3-α (δημοσίευση 17 Φεβρουαρίου 2016)

- Η Κρατική Δημιουργία Χρήματος στην Αρχαία Κίνα / Μέρος 3-β (δημοσίευση 19 Φεβρουαρίου 2016)

- Χρήμα για τους Πολίτες από Εκεί που Δεν θα το Περιμέναμε / Μέρος 4-α (δημοσίευση 25 Φεβρουαρίου 2016)

- Η Κρατική Δημιουργία Χρήματος στο Νησί του Γκέρνσεϊ / Μέρος 4-β (δημοσίευση 1 Μαρτίου 2016)

- Μια παλιά Ιαπωνική συνταγή για την αντιμετώπιση της οικονομικής ύφεσης / Μέρος 5 (δημοσίευση 3 Μαρτίου 2016)

- Η δημιουργία χρήματος από το Γερμανικό κράτος μετά τη Βαϊμάρη / Μέρος 6 (δημοσίευση 11 Μαρτίου 2016)

- Αυτό το έργο το έχουμε ξαναδεί: Η δημιουργία χρήματος ως οικονομικό εργαλείο στις ΗΠΑ / Μέρος 7 (δημοσίευση 18 Μαρτίου 2016)